Agence, réseau mandataire, franchise ou indépendant : le guide comparatif pour travailler dans l'immobilier

Ce guide compare rémunération, frais réels, statut juridique, outils, accompagnement et rentabilité, chiffres 2025-2026 à l'appui, pour vous aider à choisir en connaissance de cause.

Le marché en chiffres - France, 2025

- 47 000 mandataires immobiliers en France fin 2025 (+7 % sur un an)* 28 % de part de marché intermédié pour les réseaux (13 % en 2018)* 940 000 ventes dans l'ancien en 2025 (+11 %), dont 179 000 par des mandataires* 5,78 % de commission moyenne nationale (Autorité de la Concurrence)

Sommaire

- Le marché en 2025-2026 : ce que disent les chiffres

- Les six modèles à comparer

- Tableau comparatif synthétique

- Votre profil compte plus que la promesse

- Rémunération : la comparaison qui évite les surprises

- Simulations de revenu net sur 12 mois

- Frais de démarrage par modèle

- Budget d'ouverture d'une agence

- Frais récurrents : le vrai juge de paix

- Statut juridique : ce que cela change

- Agence traditionnelle : forces et limites

- Réseau mandataire : liberté et vigilance

- Franchise : marque forte, investissement lourd

- Agence indépendante avec carte T

- Les outils : un critère de rentabilité

- Diffusion des annonces

- Leads et prospection

- Image de marque

- Marché local : métropole, ville moyenne, rural

- Accompagnement et formation

- Contrat : les clauses à lire

- Méthode : notez chaque modèle sur 15 critères

- Les erreurs fréquentes

- Quel modèle selon votre situation

- Conclusion

- FAQ

- Sources et méthodologie

Travailler dans l'immobilier peut être une excellente opportunité, mais encore faut-il choisir le bon cadre. Beaucoup de personnes disent " je veux devenir agent immobilier " en parlant en réalité de métiers très différents : négociateur salarié, agent commercial indépendant, mandataire en réseau, franchisé ou titulaire de la carte T. Avant de signer, le bon réflexe consiste à comparer votre revenu net réel, vos frais fixes, vos outils, votre liberté commerciale et votre niveau d'accompagnement. Pour démarrer avec une vision claire, vous pouvez utiliser un comparateur de réseaux mandataires immobiliers et vérifier les tarifs d'un réseau immobilier avant de vous engager.

Ce guide a été conçu comme un comparatif raisonné pour celles et ceux qui veulent se lancer, se reconvertir, changer d'agence ou quitter un réseau peu rentable. Il s'appuie sur des exemples concrets et des données récentes : combien coûte un démarrage, combien rapporte une vente, combien coûte une agence, quels frais sont souvent oubliés, quels outils changent la productivité et quelles clauses lire avant toute signature. Pour situer votre marché local, vous pouvez croiser votre réflexion avec une estimation immobilière en ligne ou observer comment les vendeurs recherchent un conseiller immobilier proche de chez eux.

Il n'existe pas de meilleur modèle universel pour travailler dans l'immobilier. Le meilleur choix dépend de votre niveau, de votre trésorerie, de votre besoin d'encadrement, de votre capacité à prospecter et de votre ambition de revenu.

1. Le marché en 2025-2026 : ce que disent les chiffres

Après trois années de contraction, le marché immobilier français est reparti en 2025, et les réseaux de mandataires en ont profité plus vite que le reste du secteur.

Le marché de l'ancien a enregistré environ 940 000 transactions en 2025, en hausse de 11 % par rapport à 2024, portées par la détente des taux de crédit et le retour de la confiance des ménages [1]. Dans ce contexte de reprise, les réseaux de mandataires ont surperformé : ils ont réalisé environ 179 000 ventes, en progression de 22 %, soit deux fois plus vite que le marché [2].

Cette dynamique n'est pas un simple effet conjoncturel. La part de marché des mandataires dans la transaction intermédiée atteint 28 % en 2025, contre 26 % en 2024 et seulement 13 % en 2018 [1]. Sur le plan des effectifs, les réseaux comptent environ 47 000 mandataires fin 2025 (+7 % sur un an), répartis dans une centaine de réseaux, après deux années de repli (48 000 en 2022, 44 000 en 2024) [1, 3]. Fait marquant : pour la première fois, les mandataires représentent près de 50 % de l'ensemble des conseillers immobiliers en transaction, quand les négociateurs salariés en agence, qui pesaient 47 % en 2018, n'en représentent plus que 23 % [1].

Ce basculement s'explique en partie par un flux croissant de professionnels quittant les agences traditionnelles, attirés par un modèle jugé plus rémunérateur et plus flexible. Le profil type évolue aussi : 54 % de femmes, un âge moyen de 45 ans, et une professionnalisation accrue, avec en moyenne 43 heures de formation par an et par conseiller, soit trois fois le minimum légal fixé par la loi ALUR [1]. Pour comprendre en profondeur cette évolution, notre article sur le réseau immobilier en ligne détaille le fonctionnement de ce modèle.

À retenir> La cohabitation est désormais durable entre agences physiques et réseaux de mandataires. Le marché s'est structuré autour d'un modèle hybride : le choix ne se joue plus sur " ancien contre moderne ", mais sur l'adéquation entre un modèle précis et votre profil. C'est exactement ce que ce guide vous aide à trancher.

2. Les six modèles à comparer avant de travailler dans l'immobilier

On peut exercer l'immobilier sous six grandes formes, du salariat sécurisé à l'agence indépendante entrepreneuriale, en passant par le réseau mandataire et la franchise.

1. L'agence immobilière traditionnelle

Elle repose souvent sur un local physique, une vitrine, une équipe, un fichier de prospects et une notoriété locale. Pour un débutant, c'est rassurant : on voit ses collègues travailler, on entend les appels, on apprend les objections vendeurs. En contrepartie, la rémunération est plus encadrée : le professionnel garde généralement une part plus faible des honoraires, car l'agence finance le cadre.

2. Le réseau mandataire immobilier

Vous êtes généralement indépendant - le plus souvent agent commercial - rattaché à une structure titulaire de la carte professionnelle. Pas de vitrine physique requise, mais une marque, une habilitation, des outils, un support et une diffusion mutualisée. C'est le modèle le plus entrepreneurial " sans créer son agence ", adapté aux profils qui veulent organiser leur temps, développer leur secteur et conserver une part importante de leurs commissions.

3. La franchise immobilière

Modèle intermédiaire : vous exploitez une agence sous une enseigne connue, avec une méthode, une identité visuelle, des process, une formation et parfois une puissance marketing nationale. En échange, vous payez un droit d'entrée, des redevances et une contribution communication, et vous portez les charges d'un local. Intéressant pour entreprendre avec une marque installée, mais exigeant en capital.

4. L'indépendant titulaire de la carte T

La liberté maximale : créer son agence, recruter, construire sa marque, choisir ses outils, fixer sa stratégie. En revanche, cette liberté a un prix - responsabilités juridiques, assurance, garantie financière, conformité, comptabilité, prospection, marketing, gestion des mandats et trésorerie. C'est le modèle le plus lourd à porter.

5. Le négociateur salarié (ou VRP)

Cadre plus sécurisé : un fixe possible, une avance ou une rémunération variable encadrée. Moins de risque financier personnel, mais moins de liberté et un potentiel de rémunération souvent plus limité qu'un indépendant très performant.

6. L'agent commercial en agence

Variante fréquente : indépendant (agent commercial) mais rattaché à une agence locale plutôt qu'à un grand réseau. Rétrocession souvent supérieure à celle d'un salarié, avec un ancrage local et un accompagnement de proximité, mais des outils et une diffusion qui dépendent de la taille de l'agence.

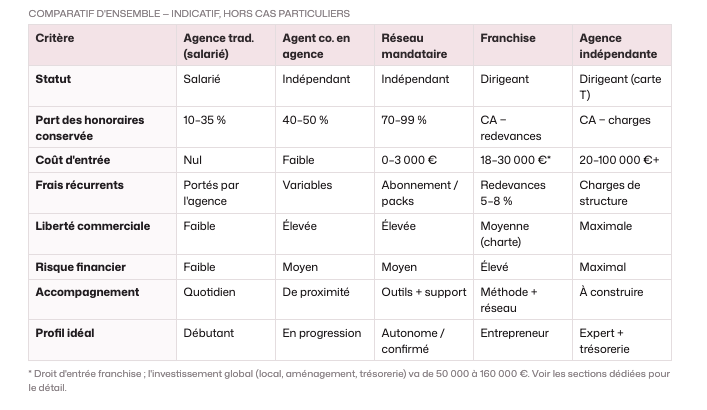

3. Tableau comparatif synthétique des modèles

4. Votre profil compte plus que la promesse commerciale

Le premier critère n'est pas la commission, c'est votre niveau d'autonomie. Un modèle très rémunérateur sur le papier mais trop léger en accompagnement peut ruiner un débutant.

Si vous débutezVotre besoin numéro un est d'apprendre le métier dans le bon ordre : mandats, estimation, prospection, diagnostics, offres, compromis, financement, délais notaires, objections vendeurs, négociation. Les premiers mois sont les plus délicats. Si personne ne vous aide à transformer la théorie en rendez-vous réels, votre taux de commission ne sert à rien. Selon les données sectorielles, il faut en moyenne 3 à 6 mois pour conclure une première vente [6] : choisissez l'environnement qui vous fait progresser le plus vite, pas seulement celui qui affiche le meilleur pourcentage.

Si vous êtes en reconversionVotre sujet principal est la trésorerie. L'immobilier a un cycle long : entre la prospection, la rentrée de mandat, la commercialisation, l'offre, le compromis et l'acte authentique, plusieurs mois s'écoulent. Un profil en reconversion doit comparer le coût réel des six premiers mois - abonnement, déplacements, téléphone, assurance, communication, photos, outils, formation - face à une absence probable de revenus réguliers. Prévoyez une réserve couvrant au minimum plusieurs mois de vie personnelle et professionnelle.

Si vous êtes déjà confirméVotre logique change : vous savez prospecter, rentrer des mandats et accompagner des clients. La question devient : pourquoi laisser une trop grande part de commission si vous réalisez déjà l'essentiel du travail ? Le bon modèle est alors celui qui offre une rémunération lisible, des outils rapides, un support fiable et peu de lourdeur administrative. Notre guide sur les frais réels d'un agent immobilier approfondit cet angle.

Si vous êtes entrepreneur dans l'âmeRaisonnez en chef d'entreprise. Vous n'achetez pas une rémunération, vous construisez un système : acquisition client, marque locale, process commercial, outils, conformité, recrutement, suivi financier. Une franchise ou une agence indépendante a du sens, mais seulement si vous acceptez de gérer bien plus que des visites et des mandats.

5. Rémunération : la comparaison qui évite les surprises

Le pourcentage affiché (40 %, 70 %, 100 %) ne dit presque rien tant qu'on ignore la base de calcul, les frais déduits, la date de paiement et le nombre de ventes nécessaires pour rentabiliser le modèle.

En France, les honoraires de transaction ne sont pas réglementés : chaque agence ou réseau les fixe librement. Ils oscillent généralement entre 3 % et 10 % du prix de vente, avec une moyenne nationale de 5,78 % selon l'Autorité de la Concurrence, cohérente avec le baromètre Galian-UNIS (≈ 5,8 %) [4, 5]. Le barème est dégressif : plus le bien est cher, plus le taux baisse.

Barème dégressif indicatif des honoraires selon le prix du bien

La même vente, cinq répartitions différentes

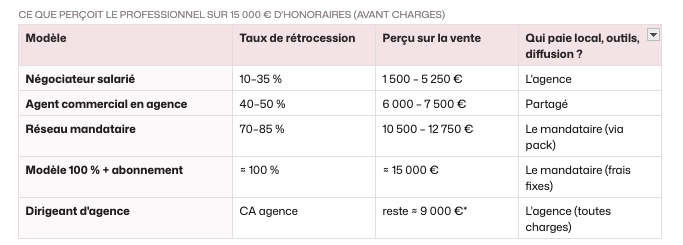

Prenons un bien vendu 300 000 € avec 5 % d'honoraires, soit 15 000 € TTC. On raisonne ici en honoraires encaissés avant charges sociales, impôt personnel et TVA éventuelle : ce n'est pas une fiche de paie, mais un outil de comparaison. Le taux de rétrocession - la part reversée au professionnel - change tout.

Ce que perçoit le professionnel sur 15 000 € d'honoraires (avant charges)

Les réseaux affichent des rétrocessions élevées - de 70 % à 99 % des honoraires selon les enseignes, contre 10 à 15 % pour un salarié et 40 à 50 % pour un agent commercial en agence [7, 8]. Chez iad, la part sur les ventes personnelles peut atteindre 69 % (hors primes de parrainage) ; chez Safti, la rétrocession va de 70 à 100 % ; certains réseaux comme BSK annoncent jusqu'à 98 % [9]. Mais un taux élevé peut masquer des frais importants ailleurs : packs, options, diffusion premium, frais administratifs. La comparaison utile se fait toujours sur douze mois, pas sur une vente.

La bonne question n'est jamais " quel pourcentage me propose-t-on ? " mais " combien me reste-t-il après douze mois réalistes d'activité ? "

6. Simulations de revenu net sur 12 mois

À volume égal, l'écart entre modèles est considérable - mais le revenu net dépend d'abord du nombre de ventes, pas seulement du taux affiché.

Hypothèses de calcul> Bien moyen à 250 000 €, honoraires d'agence de 4 % (soit 10 000 € par vente). Montants " reversés " = honoraires perçus par le professionnel avant ses charges sociales et son impôt sur le revenu. Chiffres indicatifs destinés à la comparaison, pas à un calcul fiscal individuel.

Honoraires reversés selon le volume de ventes (avant charges personnelles)

L'effet de l'abonnement fixe est décisif. Un pack à 250 €/mois (3 000 €/an) devient négligeable sur 10 ventes, mais lourd sur une seule. Un modèle à 100 % de commissions avec 500 €/mois (6 000 €/an) est très puissant pour un producteur régulier, et pénalisant pour un débutant. C'est la logique clé : un abonnement se rentabilise avec le volume.

Exemple de revenu net réellement perçu (modèle mandataire)

En reprenant le même bien à 250 000 €, une commission de 4 %, une rétrocession de 80 %, puis en déduisant environ 5 000 € de frais professionnels annuels et ~22 % de charges sociales, une simulation sectorielle aboutit à [10] :

Points de repère revenus> Les revenus des mandataires sont dispersés : médiane autour de 32 000 € et moyenne autour de 45 000 € bruts annuels [6], la moyenne étant tirée par une minorité de hauts producteurs. Un débutant perçoit souvent 1 500 à 2 500 € nets/mois (avec des mois à zéro au départ), un confirmé 3 000 à 6 000 €/mois, et les meilleurs profils dépassent 15 000 €/mois [7, 8]. En micro-entreprise, les charges sociales représentent 24,6 % du chiffre d'affaires en 2025 [8].

7. Les frais de démarrage par modèle

Le coût d'entrée varie de quasi nul (salarié) à plus de 100 000 € (franchise avec local) - mais le vrai poste, pour les indépendants, reste la trésorerie personnelle.

* Droit d'entrée. Certains réseaux de mandataires en franchise permettent un démarrage sans droit d'entrée, pour quelques centaines d'euros de frais (ligne téléphonique, ordinateur, véhicule).

8. Budget d'ouverture d'une agence : exemple concret

Une agence indépendante avec local dans une ville moyenne demande généralement 40 000 à 80 000 €, davantage en grande ville ou en franchise premium.

En grande ville, avec local premium, salarié ou franchise ambitieuse, le budget dépasse souvent 100 000 €. À l'inverse, une activité digitale sans vitrine démarre plus bas, mais exige une prospection plus forte et une marque personnelle très travaillée. Les banques valident généralement un business plan visant un seuil de rentabilité entre le 15e et le 24e mois, avec un apport de 20 à 30 % [11].

9. Les frais récurrents : le vrai juge de paix

Un modèle peut sembler abordable le premier mois et devenir lourd au bout d'un an. Ce sont les frais récurrents, plus que le coût d'entrée, qui déterminent la rentabilité.

En agence traditionnelle, les frais récurrents sont portés by la structure (loyer, salaires, logiciels, portails, communication) : c'est ce qui justifie la part d'honoraires qu'elle conserve. En réseau mandataire, ils sont plus variables - certains prélèvent une commission élevée avec peu de frais fixes, d'autres une commission plus forte avec un abonnement, d'autres ajoutent des options (diffusion premium, mini-site, coaching, leads). En franchise, ils combinent charges d'agence et redevances (5 à 8 % du CA, plus 1 à 3 % de contribution communication) [12]. En indépendant, vous contrôlez vos dépenses - un avantage, mais aussi une responsabilité : trop économiser sur les outils ou la diffusion coûte en performance commerciale.

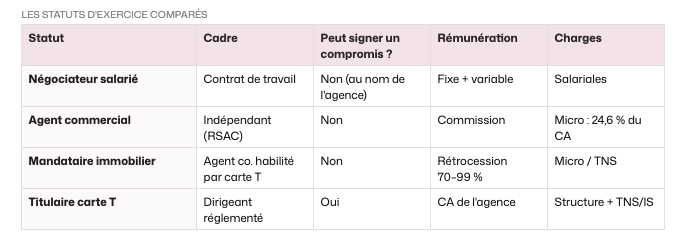

10. Statut juridique : ce que cela change vraiment

Le statut détermine votre indépendance, vos obligations, votre responsabilité et votre mode de rémunération. Pour approfondir, voir notre guide sur le statut d'agent immobilier.

Le mandataire est le cas le plus fréquent en réseau : il n'a pas sa propre carte T mais est habilité par une structure qui la détient, ce qui permet d'exercer avec une forte autonomie sans créer d'agence. La réglementation pour devenir agent immobilier détaille les conditions d'exercice, tandis que le statut d'agent commercial indépendant encadre l'exercice pour le compte d'un mandant.

11. Agence traditionnelle : forces, limites et coût réel

L'agence reste un excellent modèle pour apprendre : un lieu, une équipe, un responsable, une vitrine, un portefeuille local et une culture commerciale.

Son premier atout est la proximité : vous êtes visible dans un quartier, les vendeurs poussent la porte, les acquéreurs vous identifient. Son deuxième atout est l'apprentissage informel : vous entendez les négociations, observez les estimations et les compromis, comprenez les objections. Cette immersion vaut souvent plus qu'une formation théorique.

Les limites : rémunération plus faible, process parfois rigides, outils parfois vieillissants, liberté commerciale réduite et forte dépendance au manager. Le coût réel du modèle se lit dans la part conservée par la structure. Percevoir 25 à 35 % de la commission n'est pas injuste en soi - l'agence finance local, marque, fichier, outils et encadrement. En revanche, si vous êtes déjà autonome et trouvez vos mandats seul, vous pouvez avoir le sentiment de payer trop cher le cadre.

12. Réseau mandataire : liberté, rémunération et vigilance

Le réseau mandataire séduit par son équilibre entre indépendance et cadre : plus d'autonomie, une meilleure rémunération, des outils centralisés, sans local à financer.

Vous ne créez pas votre agence, ne portez pas toute la conformité, mais développez votre activité librement. Les réseaux modernes centralisent estimation, multidiffusion, CRM, documents, signature électronique, facturation, suivi des transactions et contenus marketing. Un mandataire qui produit régulièrement conserve une part bien plus importante de la valeur qu'il crée - particulièrement intéressant pour les profils expérimentés capables de rentrer leurs propres mandats.

La vigilance porte sur l'écart entre promesse et usage réel. Un réseau peut afficher une commission attractive et facturer des frais importants ailleurs ; promettre des outils peu ergonomiques ; parler d'accompagnement avec un support lent ; mettre en avant des leads partagés, peu qualifiés ou payants. Le bon réflexe : demander une démonstration complète du parcours - créer un mandat, diffuser une annonce, suivre un acquéreur, générer une estimation, produire un document, contacter le support, obtenir le paiement après signature. Un bon réseau se juge à l'usage quotidien, pas dans une brochure. Notre comparatif des réseaux immobiliers indépendants aide à affiner l'analyse.

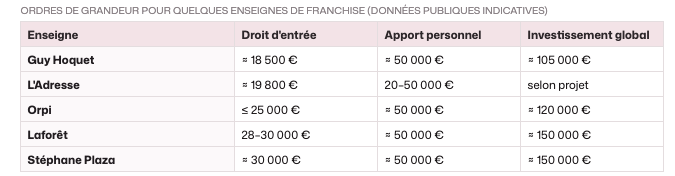

13. Franchise immobilière : marque forte, investissement plus lourd

La franchise convient à qui veut diriger une agence sous une marque connue - mais c'est un métier de chef d'entreprise, pas seulement d'agent immobilier.

Vous bénéficiez d'une enseigne, d'un concept, d'une formation, d'une identité visuelle et parfois d'une communication nationale. En contrepartie, vous financez local, aménagement, communication, outils, assurances, salariés éventuels, trésorerie et redevances. Les droits d'entrée vont de quelques milliers à plusieurs dizaines de milliers d'euros ; l'investissement global de 50 000 à 160 000 € selon l'enseigne.

Ordres de grandeur pour quelques enseignes de franchise (données publiques)

Redevances récurrentes : généralement 5 à 8 % du CA (exploitation) + 1 à 3 % (communication nationale). Montants publics à vérifier dans le Document d'Information Précontractuelle de chaque réseau.

Le bon calcul : comparer ce que la franchise apporte réellement (notoriété locale, formation, méthode, recrutement, marketing, outils, taux de transformation, support juridique) à ce qu'elle coûte. Une franchise rentable doit produire plus de chiffre d'affaires qu'elle ne coûte ; sinon, vous payez surtout une marque.

14. Agence indépendante avec carte T : liberté maximale, risque maximal

Créer son agence permet de bâtir un actif professionnel durable - à condition d'avoir l'expérience, la trésorerie et l'appétence pour la gestion.

Vous choisissez votre nom, votre positionnement, vos honoraires, votre communication, vos outils et votre marché. Mais vous gérez aussi la conformité, la carte professionnelle, les mandats, les collaborateurs, l'assurance, la comptabilité, les portails, les litiges et la veille réglementaire. Le point souvent sous-estimé est la solitude du dirigeant : là où un réseau offre support, communauté et process, l'indépendant total doit tout construire ou tout acheter. Ce modèle est pertinent avec une expérience solide, une zone claire, un réseau local et une capacité d'investissement ; il est risqué pour un débutant sans portefeuille ni trésorerie.

15. Les outils : un critère de rentabilité, pas de confort

Dans l'immobilier moderne, les outils déterminent votre capacité à traiter plus vite, mieux suivre vos prospects et sécuriser vos transactions.

Un outil d'estimation solide justifie un prix face au vendeur. Un CRM évite de perdre un prospect qui reviendra dans trois mois. Une multidiffusion claire fait gagner du temps. Une signature électronique fluide accélère la prise de mandat. Le coût d'un logiciel seul paraît raisonnable, mais l'addition monte si vous devez ajouter séparément multidiffusion, signature, modèles de documents, estimation, site agent, relances, reporting et facturation. Comparez un environnement complet, pas une fonctionnalité isolée. Bon test : combien de temps pour passer d'un rendez-vous vendeur à un mandat signé, diffusé, suivi et exploitable ? Si l'outil fait gagner deux heures par dossier et évite des erreurs, il a une valeur réelle.

16. Diffusion des annonces : incluse, limitée ou facturée ?

La diffusion est l'un des postes les plus sensibles : un bien mal diffusé génère moins de contacts, moins de visites, moins d'offres et plus de pression du vendeur.

En agence traditionnelle, elle est souvent prise en charge par la structure (financée indirectement par votre rétrocession plus faible). En réseau mandataire, elle peut être incluse, partiellement incluse, facturée au prorata, proposée en option ou réservée à certains packs : à vérifier immédiatement - quels portails sont inclus, quelles options sont payantes, combien coûte une annonce premium, qui paie les remontées. En agence indépendante, vous négociez ou payez vos propres abonnements, un budget important si vous visez les portails leaders. À noter : iad revendiquait 100 000 mandats en ligne en 2025, illustrant qu'aucune concession n'est faite sur la diffusion chez les grands réseaux [14]. La vraie question n'est pas " où mes annonces sont-elles diffusées ? " mais " combien me coûte la visibilité nécessaire pour vendre correctement ? "

17. Leads et prospection : ne confondez pas contact et client

Tous les leads ne se valent pas. Un lead vendeur exclusif, local, qualifié et récent vaut beaucoup ; un lead partagé avec cinq agents, peu.

En agence traditionnelle, les leads viennent de la vitrine, du site, des portails, du bouche-à-oreille et du fichier existant - un vrai avantage si l'agence est bien implantée. En réseau mandataire, vous produisez souvent une part plus importante de votre prospection : le réseau apporte outils et parfois contacts, mais votre réussite repose sur votre visibilité locale. En franchise, la marque crée de la confiance sans garantir de mandats. La meilleure stratégie reste hybride : prospection terrain, réseau personnel, avis clients, contenus locaux, recommandations, relances CRM, présence Google et réseaux sociaux. Pour mieux cerner les attentes vendeurs, il est utile de connaître les critères qui aident à choisir le bon prix de vente.

18. Image de marque : enseigne nationale ou marque personnelle ?

La marque rassure au premier contact, mais dans l'immobilier la relation reste personnelle : le vendeur choisit souvent une personne avant un logo.

Une grande enseigne aide à obtenir un rendez-vous et à crédibiliser un discours. Mais le vendeur veut surtout savoir si vous connaissez son secteur, comprenez son projet, savez défendre un prix, suivez les dossiers et répondez vite. Un mandataire sans vitrine réussit très bien s'il construit une marque personnelle forte : avis clients, contenus locaux, présence régulière, photos professionnelles, méthode d'estimation, suivi vendeur, réseau de recommandations. Votre choix doit donc dépendre de votre capacité à porter votre propre image.

19. Marché local : métropole, ville moyenne ou zone rurale

Le modèle idéal dépend du territoire : Paris, Lyon ou la Côte d'Azur n'appellent pas la même stratégie qu'une ville moyenne ou une zone rurale.

- En grande métropole, la concurrence est forte, les portails saturés, les avis clients décisifs et la réactivité essentielle : un réseau bien outillé aide à la productivité, une marque connue rassure.* En ville moyenne, la proximité et la réputation priment ; un agent régional, connu localement et sérieux dans son suivi devient vite une référence - terrain idéal pour un mandataire qui sait créer sa visibilité.* En zone rurale, la connaissance fine du terrain pèse plus que la puissance de marque, avec des biens dispersés et des délais plus longs.

Dans les marchés tendus, la vitesse et la qualification acquéreur sont clés ; dans les marchés lents, la pédagogie vendeur, l'ajustement du prix et la relance deviennent centraux. La compréhension du mandat simple ou exclusif influence aussi votre stratégie commerciale.

20. Accompagnement et formation : progression réelle, pas catalogue de vidéos

Un bon accompagnement se mesure à votre capacité à progresser, signer des mandats et débloquer les situations complexes - pas au nombre de contenus disponibles.

Pour un débutant, il doit être très opérationnel : prospection, script d'appel, découverte vendeur, estimation, présentation d'honoraires, prise de mandat, visite, négociation, compromis, suivi jusqu'à la signature. Pour un confirmé, il doit être ciblé : support juridique rapide, outils efficaces, réponses précises, bonne diffusion, cadre souple. Pour un futur directeur, il doit intégrer le pilotage : recrutement, management, budget, notoriété locale, process, conformité. Le mauvais signe : un accompagnement fort avant la signature du contrat, faible après l'intégration. Sur le terrain, les réseaux dispensent en moyenne 43 heures de formation par an, très au-delà du minimum légal de 14 heures fixé par la loi ALUR [1]. La maîtrise de sujets comme le diagnostic immobilier inspire directement confiance aux clients.

21. Contrat : les clauses à lire avant de rejoindre une agence ou un réseau

Un mauvais contrat peut bloquer votre développement, réduire votre liberté ou créer des frais imprévus. Avant de signer, vérifiez point par point :

- La durée d'engagement, le préavis, les frais de sortie et les conditions de résiliation.* La propriété des contacts, des mandats, des prospects, des photos, des avis clients et des données.* Le mode exact de calcul des commissions : base utilisée, paliers, plafonds, exclusions.* Les frais fixes, options, packs et diffusion, les hausses possibles et les services réellement inclus.* Les délais de paiement après acte authentique et les conditions de versement.* Les clauses de non-concurrence, non-sollicitation, exclusivité ou secteur.* Les règles de communication, d'utilisation de la marque, de parrainage et de recrutement.

Une clause de sortie trop lourde peut vous enfermer ; une règle floue sur les mandats crée des tensions en cas de changement de structure ; un délai de paiement long fragilise la trésorerie. En franchise, l'analyse du Document d'Information Précontractuelle (résultats du réseau, taux de renouvellement, motifs de départ des anciens franchisés) est prioritaire.

22. Méthode : notez chaque modèle sur 15 critères

Pour comparer objectivement une agence, un réseau, une franchise ou l'indépendance, attribuez une note de 1 à 5 à chaque critère :

- Revenu net réel après frais fixes, frais variables et charges prévisibles.

- Coût de démarrage sur les six premiers mois.

- Frais mensuels obligatoires et options réellement nécessaires.

- Pourcentage de commission et conditions d'accès à ce pourcentage.

- Délais de paiement après la signature de l'acte authentique.

- Qualité des outils : estimation, CRM, diffusion, signature, facturation, transaction.

- Diffusion incluse, limitée, optionnelle ou facturée séparément

- Niveau d'accompagnement adapté à votre expérience.

- Support juridique, administratif et technique.

- Liberté commerciale, d'organisation et développement de votre marque personnelle.

- Notoriété de la marque et crédibilité locale.

- Qualité des leads : exclusivité, coût, taux de transformation.

- Simplicité du contrat et conditions de sortie.

- Cohérence avec votre marché local.

- Potentiel d'évolution : spécialisation, équipe, management, carte T, création d'agence.

Seuils de décision globaux (Total sur 75)

- Moins de 37 points : Signaux faibles - ce modèle ne coche pas assez de cases pour votre situation.

- Entre 38 et 52 points : Correct - intéressant, mais négociez ou vérifiez d'abord les critères les plus bas.

- Entre 53 et 64 points : Solide - bon alignement. Validez le contrat et les délais de paiement avant de signer.

- 65 points et plus : Excellent alignement - ce modèle correspond fortement à votre profil.

23. Les cinqs erreurs fréquentes quand on choisit où travailler

- Comparer seulement le pourcentage de commission. Une commission de 90 % avec beaucoup de frais peut rapporter moins qu'une commission plus basse avec diffusion incluse, bon support et volume supérieur.*

- Sous-estimer la trésorerie. Un excellent commercial peut abandonner trop tôt faute de réserve. Même un mandat signé rapidement se paie souvent plusieurs mois plus tard.

- Croire que les outils sont secondaires. Un mauvais outil fait perdre du temps chaque semaine ; une mauvaise diffusion, des contacts ; un mauvais CRM, des relances.*

- Négliger la lecture du contrat. Beaucoup de tensions naissent au moment de quitter une structure, de récupérer un mandat ou de contester des frais.

- Choisir un modèle incompatible avec son tempérament. Certains ont besoin d'équipe et de cadre, d'autres étouffent dans une organisation rigide. Le bon choix respecte votre personnalité commerciale.

24. Quel modèle choisir selon votre situation ?

Si vous débutez

Priorité à l'apprentissage. Une agence pertinente propose une vraie immersion, un manager disponible, des biens à travailler et une méthode concrète - le risque étant d'être laissé seul malgré un cadre théorique. Un réseau mandataire convient si la formation est solide, l'accompagnement réel et les outils simples. Posez des questions pratiques : qui m'aide sur mes trois premiers mandats ? Qui relit mes estimations ?

Si vous êtes en reconversion

Protégez votre énergie et votre trésorerie. Un modèle trop coûteux met sous pression : franchise et agence indépendante demandent un investissement risqué quand on découvre le métier. Le bon compromis est souvent un modèle à faibles frais fixes, avec formation sérieuse, outils clairs et rémunération motivante, pour tester votre capacité à prospecter sans brûler trop de capital.

Si vous êtes déjà expérimenté

Le sujet devient la rentabilité. Rester dans un modèle qui conserve une trop grande part de commission devient frustrant. Un réseau mandataire moderne est adapté si vous cherchez une meilleure marge, plus d'autonomie et des outils centralisés, sans créer d'agence. Évitez toutefois de choisir uniquement le plus haut taux : comparez support, rapidité de paiement, frais réels, diffusion et liberté.

Si vous voulez entreprendre

Franchise ou agence indépendante ont du sens, mais vous changez en partie de métier. Un dirigeant recrute, forme, suit les chiffres, pilote les dépenses, gère la marque, vérifie la conformité et arbitre les litiges. La vraie question n'est pas " puis-je ouvrir une agence ? " mais " ai-je envie de gérer une structure, des charges, des collaborateurs et un risque financier durable ? "

25. Pourquoi les modèles modernes gagnent du terrain

Les modèles modernes répondent à trois attentes fortes : mieux gagner sa vie, travailler avec plus de liberté et utiliser des outils plus efficaces.

Le marché est devenu plus exigeant : les vendeurs comparent, les acquéreurs sont mieux informés, les honoraires doivent être justifiés. Un agent ne peut plus se contenter d'une vitrine ; il doit démontrer sa valeur - estimation précise, stratégie de prix, diffusion, suivi, négociation, sécurisation du dossier, pédagogie. Les réseaux mandataires bien structurés répondent à cette évolution quand ils proposent une rémunération lisible, des outils centralisés, un accompagnement, un support et une diffusion efficace. Leur progression le confirme : +22 % de transactions en 2025, deux fois plus vite que le marché, et une part portée à 28 % [2]. Mais le bon modèle moderne n'est pas seulement digital : il reste humain, fiable, conforme et réactif. La technologie ne remplace pas la relation client, elle aide à mieux l'entretenir.

Conclusion : le meilleur modèle est celui qui maximise votre revenu utile

Ne choisissez pas une structure parce qu'elle est connue, promet une forte commission ou semble gratuite à l'entrée. Comparez le modèle complet.

Une agence traditionnelle est excellente pour apprendre, s'ancrer localement et travailler en équipe. Un réseau mandataire est très rentable si vous êtes autonome et bien équipé. Une franchise est puissante pour entreprendre avec une marque forte. Une agence indépendante est idéale avec l'expérience, la trésorerie et l'envie de bâtir. Le salariat rassure si vous voulez limiter le risque. Le meilleur choix est celui qui maximise votre revenu utile - ce qu'il vous reste vraiment après les frais, le temps perdu, les contraintes et les risques - et qui correspond à votre personnalité. Avant de signer : comparez les chiffres, testez les outils, lisez le contrat, échangez avec des professionnels en place et projetez votre activité sur douze mois.

26. FAQ : agence, réseau mandataire, franchise ou indépendant

Combien coûte l'ouverture d'une agence immobilière ?

Une agence très digitale démarre autour de 20 000 à 40 000 €. Avec local, vitrine, logiciels, assurances et trésorerie, le budget se situe plutôt entre 50 000 et 100 000 €. En franchise, l'investissement global va de 50 000 à 160 000 €, avec 18 000 à 30 000 € de droits d'entrée et des redevances de 5 à 8 % du chiffre d'affaires.

Un réseau à 100 % de commissions est-il toujours plus rentable ?

Non. Le modèle 100 % + abonnement est très rentable pour un producteur régulier, car les frais fixes s'amortissent sur plusieurs ventes. Pour un débutant qui vend peu, l'abonnement pèse lourd. Comparez le revenu net annuel, pas le pourcentage affiché.

27. Sources et méthodologie

Les données chiffrées de ce guide proviennent de sources sectorielles et institutionnelles publiées entre 2025 et 2026. Les montants sont exprimés en fourchettes indicatives, car les honoraires immobiliers et les conditions de réseau ne sont pas réglementés et varient selon les enseignes, les régions et les biens.

Baromètre 2025 de La Maison des Mandataires - effectifs, parts de marché, formation (relayé par MySweetImmo, avril 2026).2. " Les réseaux de mandataires en 2025 " - Immobil-IA / notes de conjoncture (avril 2026) : +22 % de transactions.3. " Les réseaux de mandataires ont le vent en poupe " - Empruntis (mai 2026) : +7 % d'effectifs, ~100 réseaux.4. Autorité de la Concurrence - commission moyenne nationale 5,78 % (2025).5. Baromètre Galian / UNIS 2025 - commission moyenne observée ≈ 5,8 %.6. Baromètre LMDM 2024 et analyses convergentes - médiane ≈ 32 000 €, moyenne ≈ 45 000 € bruts/an.7. Données de rémunération par expérience et taux de rétrocession (agences et réseaux, 2025-2026).8. Charges du micro-entrepreneur : 24,6 % du chiffre d'affaires (2025).9. Grilles de rétrocession publiques : iad (≈ 69 % ventes personnelles), Safti (70-100 %), BSK (jusqu'à 98 %).10. Simulation de rentabilité mandataire (bien 250 000 €, 4 %, rétrocession 80 %) - MaFormationImmo (août 2025).11. Ouvrir une agence : seuil de rentabilité 15-24 mois, apport 20-30 % (analyses FNAIM / INSEE 2024-2026).12. Coûts de franchise : royalties 5-8 % + 1-3 % communication, droits d'entrée (AC Franchise, Propulse by CA, 2026).13. Ordres de grandeur par enseigne (Guy Hoquet, L'Adresse, Orpi, Laforêt, Stéphane Plaza) - Shine, CFEC (2025-2026).14. Résultats iad France 2024-2025 : 452 M€ de CA, 14 300 mandataires, 100 000 mandats en ligne (Immo Matin, juillet 2025).