Quel statut et quelle fiscalité pour l’agent mandataire immobilier en 2026 ?

.jpeg)

Introduction

L’immobilier a grandement évolué. Parmi les nombreux métiers du domaine, le métier d’agent mandataire immobilier, né dans les années 2000, est monté en puissance depuis quelques années. En effet, il a su séduire par sa souplesse et son accessibilité. Ce métier présente de nombreux avantages comme le choix de ses horaires, le télétravail, une rémunération variable…

Ce succès s’explique aussi par un changement profond des usages : les vendeurs et les acquéreurs comparent plus vite, consultent davantage d’annonces en ligne, et attendent une réactivité quasi immédiate. Dans ce contexte, le mandataire immobilier a trouvé sa place : il travaille en proximité, au plus près du terrain, tout en bénéficiant de l’appui d’une structure (agence ou réseau) qui sécurise le cadre administratif et juridique. Pour comprendre les écarts de rémunération et de fonctionnement entre les modèles, vous pouvez aussi lire : agent immobilier : salaire et réalité du terrain.

Définition

Le métier d'un mandataire immobilier consiste en la location et/ou la vente de biens immobiliers. Il met en relation acheteurs et vendeurs ou propriétaires et locataires. Ses tâches vont de la prospection à la signature de l’acte authentique de vente (ou du bail quand il s'agit d'une location), en passant par les estimations, les visites, la mise en valeur du bien (photos, annonces, promotion…) et le suivi client (accompagnement pour l’administratif, mise en relation avec le notaire…).

Et cette liste est non exhaustive !

Contrairement à un agent immobilier qui dispose souvent d’une agence vitrine, le mandataire immobilier exerce son activité d’agent commercial depuis son domicile avec un statut d’indépendant. Il gère son emploi du temps comme il l'entend et il est payé exclusivement à partir de commissions sur les transactions qu'il effectue.

Le mandataire immobilier ne possède pas de carte professionnelle. Il lui est donc interdit de rédiger et de signer un compromis de vente. Il devra agir pour le compte d'un mandant habilité (Carte T) à conclure le contrat (généralement une agence ou un réseau immobilier).

Cependant, nous pouvons nous demander : qu’est-ce qu’un mandataire immobilier indépendant ? Quelle est la différence avec un agent immobilier ? Sous quel statut exercer le métier d’agent mandataire ?

Qu’est-ce qu’un mandataire immobilier ?

Commençons par définir clairement le métier de mandataire immobilier.

Il est un acteur qui va travailler pour un agent immobilier détenant une carte professionnelle (Carte de Transaction - Carte T). Il partage le rôle de l’agent immobilier, étant donné qu'il sert d'intermédiaire dans le cadre de locations ou de ventes immobilières. Par ailleurs, afin d'accompagner et d'assister pleinement ses clients dans le processus d'investissement immobilier, l'agence ou le réseau de mandataires propose souvent des prestations (prestation de service) dans les domaines administratifs et commerciaux.

C'est-à-dire qu'il sera chargé de réaliser des estimations, de signer des mandats, de négocier des prix et de faire la publicité et la promotion des biens immobiliers. Sur ce point, la qualité des annonces est un vrai levier de performance (et un vrai facteur de différenciation) : comment bien rédiger ses annonces immobilières.

L’agent mandataire immobilier devra être immatriculé au Greffe du Tribunal de Commerce en tant qu’agent commercial. Les micro-entrepreneurs reçoivent alors un numéro d'immatriculation au Registre Spécial des Agents Commerciaux (RSAC) et un numéro Siren. Pour les démarches et repères officiels, l’URSSAF est un bon point d’entrée : URSSAF.

Par la suite, l'agent mandataire devra souscrire une assurance Responsabilité Civile et Professionnelle (RCP) au nom du réseau ou de l'agence auquel il appartient. C’est un point souvent sous-estimé : la RCP n’est pas “un détail administratif”, elle participe à la protection du client comme du professionnel, et elle fait partie des éléments qui distinguent un cadre sérieux d’un cadre improvisé.

Quelles sont les différences entre un agent immobilier et un mandataire immobilier ?

Attention toutefois à ne pas confondre mandataire immobilier et agent immobilier.

En effet, un agent immobilier peut travailler seul ou employer des négociateurs ou agents commerciaux. Il doit également disposer d’une carte professionnelle (Carte T), obligatoire pour exercer ce métier (loi Hoguet) et délivrée par la chambre du Commerce et de l’Industrie (CCI). Pour des repères réglementaires fiables (règles, démarches, obligations), le site public de référence reste : Service-Public.

Le mandataire immobilier, quant à lui, ne possède pas de carte professionnelle. En revanche, il est lié par un mandat à un agent immobilier disposant d’une carte professionnelle ou à un réseau de mandataires (ou d’agences immobilières). Il joue le même rôle qu’un agent immobilier, à savoir être un intermédiaire entre le vendeur et l’acheteur.

L’agent immobilier ou le réseau va faire la demande de l’attestation de collaborateur pour que l’agent mandataire puisse exercer son métier. Dans certains réseaux, cette partie est gérée de manière centralisée, ce qui évite les erreurs et les délais. Dans le réseau de mandataires MeilleursBiens, par exemple, le service administratif se charge de cette demande : présentation mandataires MeilleursBiens.

Les avantages de faire appel à un mandataire immobilier sont nombreux. En effet, le mandataire est un professionnel connaissant bien le territoire et ses particularités en matière d’habitation, et il pourra s’appuyer sur les membres de son réseau pour parfaire ses connaissances et rayonner sur un périmètre plus large que le sien. Il peut aussi s’entourer d’apporteurs d’affaires pour développer son activité — mais la base reste la même : un pipeline de prospection et un suivi réguliers. Pour structurer ce point (souvent décisif en début d’activité) : guide de prospection immobilière.

L’agent mandataire peut être présent dans des zones rurales où l’accès à une agence immobilière est plus complexe. De plus, les honoraires pratiqués par les mandataires sont souvent moins importants que les agences immobilières. Cela s’explique par des charges de structure moins importantes. Chez MeilleursBiens, nos agents touchent 100% de commissions sur toutes leurs ventes (selon les conditions du modèle), ce qui modifie fortement le net et la trésorerie au quotidien.

Un autre point important du métier de mandataire immobilier est qu’il peut être exercé sous trois statuts différents : en tant que micro-entrepreneur, en société unipersonnelle (ou moins fréquemment en portage salarial).

Alors pour quel statut opter ? Vous allez tout savoir.

{{cta-ressource-mandataire="/cta"}}

Quels sont les statuts possibles pour un mandataire immobilier ?

Nouvelle loi

Un nouveau projet de loi a été adopté par l’Assemblée Nationale et le Sénat le 14 février 2022, concernant la réforme du statut des indépendants.

Les principales nouveautés sont les suivantes :

- Le patrimoine personnel des indépendants se verra beaucoup plus protégé (en cas de défaillance, seuls les éléments liés à l’activité du mandataire immobilier pourront être saisis).

- Accès plus simple à l’allocation des travailleurs indépendants (ATI), y compris en cas d’arrêt volontaire de l’activité (sous conditions), avec un montant qui reste encadré.

- Extinction du statut d'EIRL en faveur de l’EI (entreprise individuelle).

Voici le texte publié au Journal Officiel : Légifrance.

Cette réforme est prise en compte pour toutes les entreprises créées 3 mois après l’apparition de la loi. Pour les autres entreprises, la dissociation des patrimoines s’applique uniquement aux nouvelles créances.

Pour lire une synthèse des informations (lecture plus “terrain”): Le Journal de l’Agence.

Alors pour quel statut mandataire indépendant opter ?

BIC vs BNC

L'agent immobilier, titulaire d'une carte professionnelle, relève du régime BIC en tant que propriétaire de son agence. À ce titre, il exerce diverses activités telles que la location et la vente de biens immobiliers.

En revanche, l'agent commercial immobilier, opérant par l'intermédiaire d'un tiers (agent immobilier ou réseau), perçoit des commissions. Selon la loi, il n'effectue pas directement la vente du bien, mais agit pour le compte d'un autre professionnel. Étant dépourvu de carte professionnelle, il relève du régime BNC.

En clair : le statut fiscal n’est pas un détail. Il influence vos obligations, votre comptabilité, votre TVA, votre manière de déclarer, et parfois vos choix de structure. Le bon statut est celui qui colle à votre réalité : votre niveau de CA, vos charges, votre volonté (ou non) de déduire, votre besoin de simplicité, et votre trajectoire sur 12 à 24 mois.

Le régime micro-entrepreneur

Les avantages

Pour se lancer dans ce métier, l’idéal reste souvent le statut du régime micro-social, communément appelé micro-entreprise. En effet, ce régime permet de simplifier grandement toute la gestion, tant sociale que fiscale.

Les charges sociales sont prélevées au prorata du chiffre d’affaires déclaré, selon le principe « pas de chiffre d’affaires, pas de cotisations ».

Pour les pièces à fournir, elles sont également très simples et limitées. En tant que micro-entrepreneur, vous n’aurez pas à rédiger de statuts de société ou à faire paraître une annonce légale.

Pour devenir micro-entrepreneur, il faut généralement fournir :

- Une copie de votre pièce d’identité

- Un justificatif de domicile

Par ailleurs, vous n’aurez pas besoin de fournir un justificatif de qualifications professionnelles pour créer votre micro-entreprise (ce qui ne veut pas dire que la formation est inutile : au contraire, elle est souvent le facteur qui fait passer d’une activité irrégulière à une activité rentable).

Concernant le régime fiscal, l’agent mandataire immobilier micro-entrepreneur (anciennement auto-entrepreneur) est soumis à l’impôt sur le revenu (IR). Il peut continuer à percevoir ses indemnités chômage jusqu’à sa première vente, ce qui peut être extrêmement intéressant en début d’activité.

Il est à noter que l’agent mandataire bénéficie d’une franchise de TVA si son chiffre d’affaires annuel reste sous le seuil prévu (avec tolérance). Toutefois, ce statut est avant tout avantageux pour les agents commerciaux qui débutent dans le domaine de l’immobilier, car il réduit la charge mentale administrative.

Le micro-entrepreneur profite également d’une simplification de ses obligations comptables : il lui suffit notamment d’avoir un compte bancaire dédié à l’activité. Il a également la possibilité de cumuler son travail avec une activité salariée.

Les inconvénients

Un micro-entrepreneur possède un plafond de chiffre d’affaires (plafond qui évolue et qu’il faut surveiller). Si le mandataire dépasse ce plafond pendant deux années consécutives, il basculera automatiquement dans un autre régime et ne pourra plus bénéficier du régime fiscal de la micro-entreprise.

Un autre inconvénient de taille, et certainement un des plus importants, est l’impossibilité de déduire ses charges dans le statut micro-entrepreneur. En effet, il est impossible de déduire les charges liées à votre activité pour calculer un bénéfice à déclarer : c’est votre chiffre d’affaires qui sert de base, pas votre bénéfice réel.

Cependant, l’administration fiscale applique un abattement forfaitaire (souvent cité à 34% en micro-BNC) pour calculer le revenu imposable, afin de prendre en compte vos frais professionnels de manière forfaitaire.

NB : En tant que mandataire, vous appartenez au régime fiscal des BNC (“micro BNC”), contrairement aux agents immobiliers qui sont reliés au BIC.

Ce point est décisif : un mandataire qui dépense beaucoup (diffusion, déplacements, outils, shooting, etc.) peut parfois préférer un régime permettant la déduction réelle, selon son niveau de CA et son organisation. À l’inverse, un mandataire en démarrage avec peu de charges et besoin de simplicité sera souvent très à l’aise en micro.

L’entreprise individuelle

Le choix du régime de la déclaration pour un agent mandataire immobilier en tant qu’entreprise individuelle peut avoir un impact significatif sur sa fiscalité et ses obligations comptables.

Les avantages

Les entrepreneurs plus aguerris peuvent également créer directement une Entreprise Individuelle (EI).

En étant agent commercial en entreprise individuelle (EI), vos revenus seront soumis à l’impôt sur le revenu (IR) ou, selon le cas et les options, à une logique différente. Le mandataire devra aussi collecter et déduire la TVA si l’activité y est assujettie.

Du côté fiscal, l’imposition se fera sur les bénéfices réels de l’entreprise, ce qui peut se révéler avantageux si vos charges sont importantes. Il n’y a pas de plafond de chiffre d’affaires, ce qui avantage grandement le mandataire.

Par ailleurs, il peut également jouir d’une déduction des charges professionnelles en tant qu’entreprise individuelle. Concrètement, cela signifie que vos dépenses métier (outils, diffusion, part de loyer sous conditions, frais de véhicule, assurances, etc.) peuvent impacter votre base imposable, ce qui change votre net.

Les inconvénients

Avec une entreprise individuelle, le mandataire a toutes les obligations du créateur d’entreprise, à savoir l’immatriculation et l’enregistrement au RSAC. Cela implique également que les formalités d’inscription sont plus complexes, contrairement à une inscription en tant que micro-entrepreneur.

L’autre inconvénient est qu’il est nécessaire, et souvent obligatoire, de tenir une comptabilité d’entreprise. Une étape impérative, mais qui représente un coût (expert-comptable ou solution comptable) et du temps.

Il est également nécessaire de rajouter que dans le cadre de l’entreprise individuelle, la TVA est facturée, les charges peuvent être élevées et la protection sociale est perçue comme plus faible si l’activité est irrégulière : s’il n’y a pas de chiffre d’affaires, il n’y aura pas de cotisations sociales, et par conséquent pas de trimestres de retraite cotisés.

Le portage salarial

Un autre statut moins fréquent est celui du portage salarial. Ce dernier permet de retrouver des avantages proches du salariat (cotisation retraite, certaines protections), ce qui peut rassurer certains profils.

L’inconvénient sera le coût facturé par ces sociétés et la mécanique de frais, qui réduisent votre net.

Pour retrouver plus de détails sur ce statut, voici le lien d’un acteur cité fréquemment : Prium City.

Étude comparative

Pour cette étude comparative, nous nous baserons sur les statuts micro-entrepreneur et entreprise individuelle. Les deux statuts possèdent leurs avantages et leurs inconvénients.

Le micro-entrepreneur est non-assujetti à la TVA (dans les seuils de franchise), ce qui veut dire qu’il ne peut pas la récupérer sur les achats, contrairement à l’entreprise individuelle, qui peut quant à elle la récupérer si elle y est assujettie.

En revanche, les formalités d’inscription sont plus complexes pour une entreprise individuelle, et cette dernière a pour obligation de tenir une comptabilité d’entreprise.

En ce qui concerne les micro-entrepreneurs, ils disposent d’obligations sociales simplifiées, mais également d’un régime fiscal et des taux de prélèvements sociaux souvent perçus comme plus avantageux au démarrage.

Un autre avantage du micro-entrepreneur est qu’il a la possibilité (si éligible) de percevoir les indemnités chômage pour son début d’activité, point non négligeable en sa faveur.

Pour l’entreprise individuelle, l’agent mandataire immobilier peut profiter d’une déduction des charges professionnelles, ce qui devient particulièrement pertinent quand l’activité décolle et que les frais augmentent (diffusion, outils, déplacements, communication, etc.). Si vous voulez objectiver une partie des coûts de visibilité, vous pouvez d’ailleurs utiliser : simulateur coût de diffusion d’annonces.

Notre avis

Maintenant que nous avons détaillé les différents statuts, il faut réfléchir et évaluer les avantages et les inconvénients de chaque forme juridique. Le choix du statut doit se faire en fonction de vos objectifs et vos attentes, sans quoi votre situation ne se verra pas optimisée.

Une autre solution serait de faire ses propres calculs et sélectionner l’entreprise individuelle pour des raisons en rapport avec la déductibilité des charges. Ainsi, la totalité des charges, telles qu’une partie du loyer (sous conditions), les indemnités kilométriques, les assurances et surtout les cotisations sociales obligatoires, se retirent du chiffre d’affaires pour approcher le bénéfice réel.

D’un autre côté, l’un des autres avantages d'opter pour un statut micro-entrepreneur, c’est sa simplicité, que ce soit sur le plan administratif (démarches de création rapides), ou bien sur le plan de la gestion et de la comptabilité. Le micro-entrepreneur a une comptabilité limitée, contrairement à une entreprise individuelle “au réel” qui doit produire une comptabilité plus structurée.

Concrètement, la micro-entreprise peut être une solution idéale en début d’activité. En effet, elle est optimale pour le métier de mandataire immobilier qui nécessite peu d’investissements initiaux et qui s’exerce en « home office ».

De plus, il sera avantageux pour les mandataires dont le chiffre d’affaires restera en dessous du plafond.

Le statut de micro-entreprise est celui qui propose le plus d’avantages au lancement de l’activité :

- Des démarches de création simples et rapides

- Des obligations comptables simplifiées

- La possibilité de cumul avec une activité salariée

- La possibilité de percevoir les indemnités de Pôle Emploi pendant le démarrage

Une fois que vous aurez dépassé le plafond deux années consécutives, vous pourrez passer à une entreprise individuelle. Dans ce cadre, vous n’aurez plus aucun plafond de chiffre d’affaires et vous pourrez raisonner en bénéfice réel.

{{cta-demo="/cta"}}

Récapitulatifs et tableaux

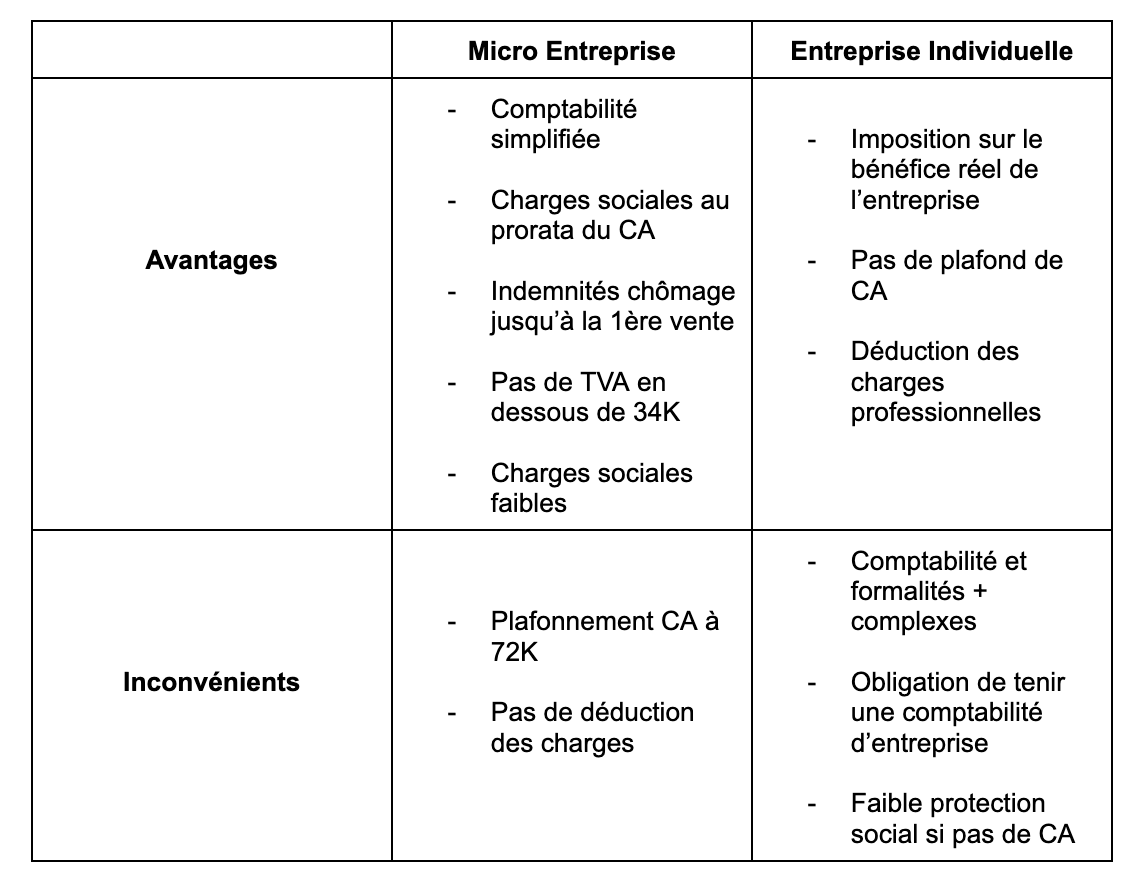

Récapitulatif des statuts pour l'agent mandataire immobilier

Pour le métier de mandataire immobilier, la notion de statut juridique est très importante. Tous les éléments qui les constituent doivent être étudiés en amont afin d’éviter au maximum les incompréhensions.

Vous ne savez toujours pas pour quel statut opter ? Voici un tableau récapitulatif de chaque statut :

Récapitulatif du régime fiscal pour l'agent mandataire immobilier

Après avoir vu le récapitulatif des différents statuts, nous allons nous attarder sur le côté fiscal.

Statut mandataire immobilier Auto-Entrepreneur ou Micro-Entreprise (CA HT encaissé < 72 600 euros) :

1) Cotisations sociales : 22% du CA HT encaissé

2) Impôts sur le revenu (dépend du taux marginal d’imposition) : Pour calculer le revenu imposable, l’agent bénéficie d’un abattement de 34%

OU

Versement libératoire : + 2,2% ➞ Sous conditions du revenu fiscal de référence :

- 27 714 € pour les personnes seules

- 55 588 € pour les couples sans enfants

- 69 485 € pour les couples avec 1 enfant

- 83 382 € pour les couples avec 2 enfants

3) Cotisation pour la Formation Professionnelle (CFP) : 0,2 % du CA

4) CFE à partir de 224 € (en fonction de la surface déclarée et du CA encaissé)

Pour en savoir plus sur la CFE, rendez-vous sur le site du gouvernement.

Prenons un exemple :

Paul est marié et il n’a pas encore d’enfant. L’année dernière, il a encaissé un CA HT de 55 000 €.

Il va devoir payer 22% de son CA pour les cotisations sociales (55 000 x 22% = 12 100 €).

Dans son cas de figure, il peut opter pour le versement libératoire (55 000 x 2,2 % = 1 210 €).

À cela s’ajoutera la Cotisation pour la Formation Professionnelle ainsi que la Cotisation Foncière des entreprises (55 000 x 0,2 % = 110 € + 224 € = 334 €).

En résumé, une fois que Paul se sera acquitté de toutes ses obligations fiscales et sociales, il lui restera sur son CA encaissé 41 356 € (55 000 € – 12 100 € – 1 210 € – 334 €).

L’ensemble de ses charges représente environ 25% de son CA HT.

NB : Si Paul ne pouvait pas opter pour le versement libératoire, il aurait appliqué l’abattement de 34 % sur son CA. Son revenu fiscal de référence aurait été de 36 300 € (55 000 – (55 000 x 34 %) = 18 700 €) sur lequel s’appliquera son taux marginal d’imposition.

Vous pouvez simuler vos charges sociales grâce à BPI France.

Entreprise Individuelle : ➞ Régime micro-fiscal : CA < 72 600 € et impôt sur le revenu en fonction du taux marginal (cf. fiscalité micro-entreprise ci-dessus) OU ➞ Déclaration contrôlée (ancien régime réel) : CA > 72 600 € obligatoirement (si CA < 72 600 € : facultatif)

- Pas d’abattement forfaitaire

- Déduction des charges professionnelles

- Impôt sur le revenu (IR) ou Impôt sur les sociétés (IS)

Conclusion

Nous vous avons exposé les avantages et les inconvénients de chacun des statuts. Vous avez à présent les informations nécessaires pour choisir le statut le plus adéquat.

Il est nécessaire et impératif de choisir le bon statut pour exercer. C’est ce qui déterminera votre carrière et qui vous permettra d’évoluer dans une certaine direction. Il faut alors faire en sorte de prendre l’option adaptée à vos espérances et objectifs.

Et n’oubliez pas : au-delà du statut, ce qui fait la réussite d’un mandataire, c’est la capacité à créer un pipeline régulier (prospection, suivi, recommandations), à estimer correctement, à vendre proprement, et à sécuriser l’expérience client. Si vous souhaitez monter en compétence, trois ressources utiles à garder sous la main :

- guide de prospection immobilière

- comment devenir expert en estimation immobilière

- et, côté investissement et fiscalité (pour répondre aux questions clients et mieux conseiller), un guide complet : fiscalité immobilière : guide complet 2026

Enfin, si vous accompagnez des investisseurs, deux lectures pratiques peuvent vous aider à enrichir votre discours et à répondre aux objections fréquentes :